今回はサブプライムローンについて、わかりやすく丁寧に解説していくよ!なぜアメリカの住宅ローン問題が世界中を巻き込む金融危機になったのか、リーマンショックとのつながりも含めてしっかり理解しよう!

📚 この記事のレベル:高校世界史(現代) / 高校公共 / 現代社会

🎯 共通テスト・大学受験対応 / 定期テスト・授業の予習復習にも

「サブプライムローン問題は、アメリカの話でしょ?日本には関係ないんじゃ…」——そう思っていませんか?

実はこの危機が、日本で製造業を中心に数十万人規模の非正規雇用を奪い、あのトヨタですら約60年ぶりの営業赤字に転落させた、対岸の火事ではない事件でした。あなたが今使っているスマホや車が「こんな値段で買えるの?」と感じる背景にも、2008年の金融危機の爪痕が残っています。

この記事では、サブプライムローンとは何か、なぜ世界中を巻き込む金融危機に発展したのか、そして日本への影響まで、中高生にもわかるように丁寧に解説します。

サブプライムローンとは?

- 信用力の低い(低所得・返済実績の薄い)借り手向けの住宅ローン

- 通常より金利が高めで、一定期間後に金利が跳ね上がる設計

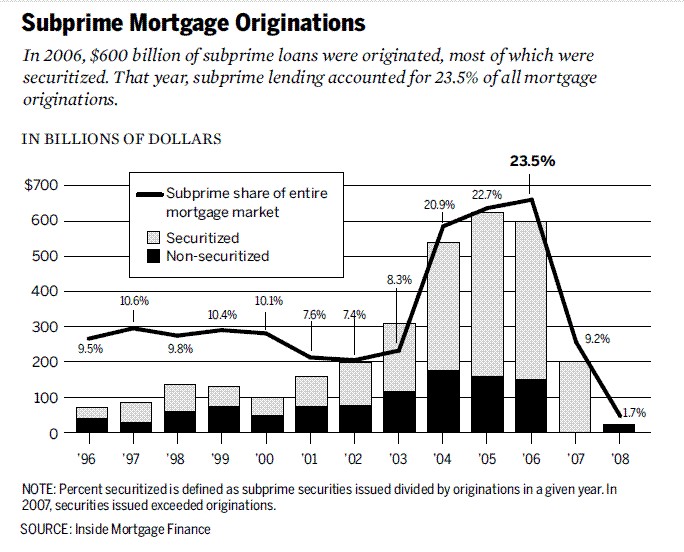

- 2000年代のアメリカ住宅バブルで急拡大し、崩壊が世界金融危機の引き金となった

サブプライムローンとは、信用力の低い借り手向けの住宅ローンのことです。アメリカで2000年代に急拡大しました。

住宅ローンの世界では、安定した収入があり返済実績も十分な「優良な借り手」をプライム層と呼びます。「プライム(prime)」は英語で「優良な」という意味です。

これに対して「サブ(sub)」は「下の」という意味。つまりサブプライムローンとは、収入が不安定だったり過去に返済の遅れがあったりして、本来なら審査に通りにくい人を対象にした住宅ローンなのです。

貸し手の銀行から見れば、サブプライム層は「お金を返してくれない可能性が高い相手」です。そのぶんリスクが大きいので、プライムローンよりも金利が高めに設定されていました。さらに多くのサブプライムローンには、最初の数年は低金利でも、その後に金利が大きく上がる「変動金利型」の設計が組み込まれていたのです。

信用力が低い人にもお金を貸してくれるなら、むしろ親切なんじゃないの?

気持ちはわかる!でも問題は「後から金利が跳ね上がる」設計だったこと。最初は払えても、数年後に返済額が急にふくらんで返せなくなる——これがワナだったんだ。「マイホームが持てる!」と喜んで契約した人ほど、後で苦しむことになっちゃったんだよ。

本来であれば、無理のある相手にお金を貸せば貸し手が損をします。ところが2000年代のアメリカでは、後で説明する「証券化」という仕組みのおかげで、銀行はリスクを気にせず大量にサブプライムローンを貸し出せるようになっていました。次の章では、その舞台となったアメリカの住宅バブルがなぜ膨らんだのかを見ていきましょう。

アメリカの住宅バブルはなぜ膨らんだ?

サブプライムローンが急拡大した背景には、2000年代のアメリカで起きた住宅バブルがありました。バブルとは、土地や株などの価格が実際の価値からかけ離れて高騰する現象のことです。

2000年代初め、アメリカ経済は2つの打撃を受けていました。2000年のITバブル崩壊と、2001年の同時多発テロです。景気の落ち込みを防ぐため、アメリカの中央銀行にあたるFRB(連邦準備制度理事会)は、思い切った景気対策に踏み切りました。

■低金利政策と不動産ブームの始まり

FRBは2001年から金利を段階的に引き下げ、2003年には政策金利を歴史的に低い1%まで下げました。金利が低いということは、お金を借りるコストが安いということです。

すると、多くの人が「今なら安く住宅ローンを組める」と考えて家を買い始めました。買い手が増えれば住宅の値段は上がります。そして「家を買えば値段が上がる→売れば儲かる」という期待がさらに買い手を呼び込み、住宅価格はぐんぐん上昇していったのです。

こうして「住宅価格は永遠に上がり続ける」という、いま振り返れば危うい前提が、アメリカ社会全体に広がっていきました。

■NINJAローン——審査なしで貸す銀行

住宅ブームのなかで、銀行の融資審査はどんどん甘くなっていきました。その象徴がNINJAローンです。

NINJAローンとは「No Income, No Job, No Assets(無収入・無職・無資産)」の頭文字をとった言葉です。つまり、収入も仕事も資産もない人でも住宅ローンを組めてしまった、という当時の異常な審査実態を皮肉った呼び方です。

本来なら返済能力をきびしく確かめるはずの審査が、書類の提出さえほとんどいらないほど甘くなっていました。

なぜ銀行はこんなに甘い審査でお金を貸したのでしょうか。理由は、貸したローンをすぐに他の投資家へ売り飛ばせたからです。ローンを売ってしまえば、その後その人が返済できなくなっても銀行は痛くありません。「貸す→すぐ売る」のくり返しで手数料を稼げるため、銀行は質より量を優先するようになったのです。

住宅バブルが起きた3つの要因

①FRBの超低金利政策(2003年に政策金利1%)

②「住宅価格は上がり続ける」という社会全体の思い込み

③NINJAローンに象徴される、極端に甘くなった融資審査

銀行にとっては「貸した瞬間に責任を手放せる」状態だったんだ。今でいうと、メルカリで仕入れた商品を中身を確かめずにそのまま転売するようなもの。自分が損しないなら、どんどん仕入れちゃうよね。この「責任のない貸し出し」が住宅バブルをパンパンにふくらませた正体なんだよ。

では、銀行が貸したローンを「すぐ売り飛ばす」ことができたのはなぜでしょうか。そのカギを握るのが、次の章で解説する証券化という仕組みです。

証券化という仕組み

証券化とは、銀行が貸したローン(返してもらえる権利=債権)を束ねて、投資家に売れる「商品」につくり変える仕組みのことです。

銀行はサブプライムローンを大量に貸し出したあと、それを1件ずつバラバラに持っているのではなく、何千件分もまとめて1つのパッケージにします。そのパッケージを有価証券として投資家に売れば、銀行は貸したお金を一気に回収でき、また次の融資にまわせるのです。

証券化って言葉、ニュースでよく聞くけど…結局どういうことなんですか?借金を売り買いできるなんて、ちょっと不思議です。

たとえるなら、ローンを「毎月お金が入ってくる定期券」だと考えてみて。借り手が返済を続けるかぎり、その券を持っている人に毎月お金が入ってくる。だから投資家にとっては魅力的な金融商品になるんだ。今でいうと、サブスクの「毎月の売上を受け取る権利」を切り売りするイメージに近いよ!

■ローンが「商品」になるまで——RMBSとCDO

証券化には大きく2つの段階があります。1つめがRMBS(住宅ローン担保証券)です。これは、たくさんの住宅ローンを束ねて1つの証券にしたものです。

2つめがCDO(債務担保証券)です。CDOは、RMBSや他の債権をさらに混ぜ合わせ、リスクの高い部分と低い部分に切り分けて再パッケージした、より複雑な金融商品でした。

このとき重要な役割を果たしたのが、商品の安全性をランクづけする格付け機関です。格付け機関は、サブプライムローンを束ねた商品にも、最高ランクの「AAA(トリプルエー)」をつけました。「リスクの高いローンも、たくさん混ぜ合わせれば全体としては安全になる」という理屈です。

でも、もとがあぶないローンなのに、混ぜたら本当に安全になるの?なんだか手品みたいで信じられないんだけど…

ゆうき、そこが大事なポイント!実はその直感が正しかったんだ。混ぜてもリスクそのものは消えない。ただ「見えにくくなった」だけ。たとえるなら、傷んだ食材を細かく刻んで、新鮮な食材といっしょにミンチにしちゃうようなもの。見た目はキレイなハンバーグでも、中身の傷みは消えていないよね。これが証券化の落とし穴だったんだ。

■リスクが「見えない」まま世界へ広まった

「AAAだから安全」というお墨付きを信じて、CDOは世界中に売られていきました。アメリカの投資家だけでなく、ヨーロッパの銀行、各国の年金基金、ヘッジファンドまでもが、こぞってこれらの商品を買い込んだのです。

こうして、もとはアメリカの一部の人たちが組んだサブプライムローンのリスクが、証券化を通じて世界中の金融機関の中に埋め込まれていきました。しかも商品が複雑すぎて、自分が買った証券の中にどれだけ危ないローンが入っているのか、買った本人にもよくわからない状態だったのです。

この「リスクが見えないまま世界中に広がった」という事実こそ、次の章で見るバブル崩壊が連鎖倒産に発展した最大の原因でした。

バブル崩壊——連鎖倒産の幕開け

「住宅価格は上がり続ける」という前提のうえに成り立っていたサブプライムローンの仕組みは、その前提が崩れた瞬間にもろくも壊れ始めます。

きっかけはFRBの金融政策の転換でした。FRBは行きすぎた住宅ブームを抑えるため、2004年から2006年にかけて政策金利を引き上げていきます。すると変動金利型のサブプライムローンの返済額が一気にふくらみ、返済できない人が続出し始めたのです。

■住宅価格の下落と返済不能者の急増

2006年ごろ、アメリカの住宅価格はついに頭打ちとなり、下落へと転じます。これは多くの借り手にとって深刻な事態でした。

サブプライム層の多くは「返済が苦しくなっても、値上がりした家を売れば返せる」と考えていました。ところが住宅価格が下がってしまうと、家を売ってもローンを返しきれません。返済不能者が増え、彼らに貸したローンは不良債権(回収が難しくなった貸付金)へと変わっていきました。

そして2007年の夏、フランスの大手銀行BNPパリバが、サブプライム関連の金融商品の取引を一時停止すると発表します。これは「BNPパリバ・ショック」と呼ばれ、サブプライム問題が世界規模の危機であることを各国に強く印象づけました。

バブル崩壊の連鎖

住宅価格の下落 → 返済不能者の急増 → ローンが不良債権化 → 証券(RMBS・CDO)の価値が暴落 → それを大量に持つ金融機関の経営が悪化 → 金融機関どうしが疑心暗鬼に

■ヘッジファンドの破綻——嵐の前触れ

不良債権化の波は、証券化商品を大量に抱え込んでいた金融機関を直撃しました。2007年には、大手投資銀行ベアー・スターンズの傘下にあったヘッジファンドが相次いで破綻します。

ここから金融機関どうしが「あの会社は、どれだけ危ない証券を抱えているのだろう」と互いを疑い始めました。疑いが広がると、銀行はお金を貸すのをためらうようになります。こうして銀行間でお金が回らなくなる「信用収縮」が始まったのです。

なんでアメリカの住宅価格が下がっただけで、世界中の銀行まで危なくなってしまうんですか?

証券化のせいで、サブプライムローンの「毒」が世界中の金融機関にバラまかれていたからなんだ。「あの銀行、実はどれくらい毒を持ってるの?」とお互いに疑い出して、銀行どうしがお金を貸し借りしなくなる。お金の流れが止まると、たとえ健全な会社でも資金繰りに困ってしまう——これが信用収縮の本当の怖さなんだよ。

こうしてジワジワと進んでいた金融不安は、2008年9月、ある巨大投資銀行の破綻によって一気に頂点を迎えます。次の章では、そのリーマン・ブラザーズの破綻を見ていきましょう。

リーマン・ブラザーズの破綻

2008年9月15日。アメリカの大手投資銀行リーマン・ブラザーズが経営破綻しました。

リーマン・ブラザーズは1850年創業、150年以上の歴史を持つアメリカ有数の名門金融機関でした。その負債総額は約6,130億ドルにのぼり、アメリカ史上最大規模の企業破綻となりました。この出来事は、日本ではリーマンショックと呼ばれています。

■なぜ政府は救済しなかったのか

実は、リーマン・ブラザーズが破綻する半年前の2008年3月、同じく経営危機に陥った投資銀行ベアー・スターンズは、FRBの支援を受けてJPモルガンに救済合併されていました。多くの市場関係者は「リーマンも、いざとなれば政府が助けるはずだ」と考えていたのです。

ところが、アメリカ政府はリーマン・ブラザーズを救済しませんでした。「危ない経営をした会社を税金で助け続ければ、金融機関がますます無責任になる」というモラルハザードへの懸念があったとされています。

市場の多くの人は「まさか政府がリーマンを見捨てるとは思っていなかった」んだ。だから破綻のニュースが流れた瞬間、世界中の投資家がパニックに陥った。「助けてくれると思っていた相手が助けてもらえなかった」——この衝撃が、金融危機を一気に世界中へ広げる引き金になっちゃったんだよ。

■世界同時株安——連鎖する恐慌

リーマン・ブラザーズの破綻が伝わると、翌日から世界各国の株式市場が一斉に暴落しました。これが世界同時株安です。

金融機関どうしの不信感は決定的なものとなり、お金の貸し借りはほぼ止まってしまいました。さらに、大手保険会社AIGも経営危機に陥り、企業が短期の資金を調達する市場まで凍りついてしまいます。お金が回らなくなった影響は金融の世界だけにとどまらず、ものを作って売る実体経済にもおよんでいきました。

📌 「リーマンショック」という呼び方について:日本では「リーマンショック」と呼ばれますが、これは和製英語に近い言葉です。英語圏では “Global Financial Crisis(世界金融危機)” と呼ぶのが一般的。試験では「リーマン・ブラザーズ」「2008年」「世界金融危機」の3つをセットで覚えておくと安心です。

「アメリカの一国の問題」が「世界の問題」になった瞬間でした。そして、その波は太平洋を越えて日本にも押し寄せます。次の章では、サブプライム危機が日本に与えた影響を見ていきましょう。

日本への影響——対岸の火事ではなかった

「アメリカの住宅ローンの問題なのに、なぜ日本まで不況になったの?」——これは多くの人が抱く疑問です。記事の冒頭でも触れたとおり、サブプライム危機は決して「対岸の火事」ではありませんでした。

日本の金融機関は、アメリカのサブプライム関連商品をそれほど大量には抱えていませんでした。にもかかわらず日本経済が大きな打撃を受けたのは、「輸出」というルートを通じて世界不況の波が押し寄せたからです。

■輸出の急減と「派遣切り」

世界金融危機によって、アメリカやヨーロッパの人々はモノを買う余裕を失いました。すると、自動車や電機製品を世界に売ってきた日本の輸出が一気に冷え込みます。2009年初めには、日本の輸出額が前年同月比で半分近くまで落ち込む月もあったほどです。

注文が急減した工場では、まず非正規雇用で働く人たちの契約が打ち切られていきました。これがいわゆる派遣切りです。職と同時に住んでいた寮も失った人たちのために、2008年末から2009年の年始にかけて東京・日比谷公園に「年越し派遣村」が開設されたことは、当時の日本社会に強い衝撃を与えました。

そういえば私が就職活動をしていた頃、急に求人が減って大変だったのを覚えています…。あれもリーマンショックの影響だったんですね。

そうなんだ。2008〜2010年ごろの就職活動は「就職氷河期の再来」とも言われたくらい厳しかった。アメリカの住宅ローンの問題が、まわりまわって日本の若者の就職にまで影響する——世界の経済はこんなにもつながっているんだよ。

■トヨタですら赤字に転落した

日本経済の落ち込みを象徴したのが、トヨタ自動車の決算です。トヨタは2008年度(2009年3月期)に、本業のもうけを示す営業損益が赤字となりました。これは1950年度以来、約60年ぶりの営業赤字でした。

日本を代表する優良企業のトヨタですら赤字に陥るほど、世界不況の打撃は深刻だったのです。実際、2009年の日本の実質GDP成長率は大幅なマイナスを記録し、戦後最悪クラスの景気後退となりました。

📌 現代とのつながり:リーマンショックの反省から、世界各国は金融機関への規制を大きく強化しました。アメリカでは2010年に金融規制改革法(ドッド・フランク法)が成立し、銀行のリスクの高い取引を制限。世界的にも、銀行に厚い自己資本を求める新しいルール(バーゼル3)が整えられました。今あなたが学んでいるこの事件は、現在の金融ルールが生まれたきっかけそのものなのです。

なお、こうした世界規模の通貨・金融危機は、サブプライム危機が初めてではありません。1997年にはアジア通貨危機が起こり、タイや韓国などアジア各国の経済を直撃しました。次の章では、これらの違いも含め、テストで問われやすいポイントを整理します。

テストに出るポイント

ここからは高校世界史(現代)・公共・現代社会の定期テストや共通テストで押さえておきたいポイントをまとめます。試験直前の見直しにも使ってください。

📌 比較問題でよく出るポイント:「サブプライム危機(2008年)」と「アジア通貨危機(1997年)」の違いを整理しておこう。アジア通貨危機は、海外短期資金の急な引き上げによってアジア各国の通貨が暴落した「地域的な危機」。これに対しサブプライム危機は、アメリカ発の問題が証券化を通じて先進国を中心に世界中へ広がった「世界規模の金融危機」。発生地(新興国 vs アメリカ)と広がり方の違いがポイントです。

覚えることが多くて、テスト直前にこんがらがりそう…。最低限ここだけは押さえる!ってポイントはどこ?

ズバリ「サブプライムローン=低信用者向けの住宅ローン」「証券化で世界中にリスクが拡散した」「2008年にリーマン・ブラザーズが破綻して世界金融危機になった」——この3つの流れだよ。あとは『原因→拡大→結果』というストーリーで覚えると、用語をバラバラに暗記するより記憶に残りやすいんだ!

サブプライムローンの理解を深めるおすすめ本

サブプライムローンや世界金融危機についてもっと深く知りたい人に、おすすめの本を紹介するよ!

よくある質問(FAQ)

サブプライムローンについて、検索でよく寄せられる疑問をまとめました。気になる質問をタップすると答えが開きます。

サブプライムローンとは、信用力の低い人(低所得者や過去に返済の延滞があった人など、返済能力に不安のある人)に向けたアメリカの住宅ローンのことです。優良な借り手向けの「プライムローン」より下位に位置づけられることから「サブ(下位の)プライム」と呼ばれます。金利は高めに設定されていました。

サブプライムローンが証券化(RMBS・CDO)され、世界中の金融機関に売られていたためです。住宅価格が下落して返済不能者が増えると、これらの証券の価値が暴落しました。どの金融機関がどれだけ危険な証券を抱えているか分からなくなり、銀行どうしがお金を貸さなくなる「信用収縮」が発生。リスクが世界中に埋め込まれていたため、危機もまた世界規模に広がったのです。

「サブプライム問題」は、信用力の低い人向け住宅ローンが返済不能になり不良債権化した問題そのものを指します。「リーマンショック」は、その問題が深刻化した結果、2008年9月15日にリーマン・ブラザーズが破綻し、世界金融危機へと発展した出来事を指します。つまりサブプライム問題が「原因」、リーマンショックがそれによって起きた「決定的な事件・結果」という関係です。

大いに関係があります。日本の金融機関はサブプライム関連商品をそれほど多く抱えていませんでしたが、世界不況によって日本の輸出が急減しました。その結果、トヨタ自動車が約60年ぶりに営業赤字となり、2009年の実質GDPは戦後最悪クラスのマイナスに。工場では非正規労働者の契約打ち切り(派遣切り)が相次ぎ、社会問題になりました。

2000年代前半の低金利政策のもとで住宅バブルが膨らみ、2006年ごろに住宅価格が下落へ転じました。2007年にはサブプライム問題が表面化し、夏には「BNPパリバ・ショック」が世界に衝撃を与えます。そして2008年9月15日のリーマン・ブラザーズ破綻で危機は頂点に達しました。「2007年に表面化、2008年に世界金融危機へ」という流れで覚えるとよいでしょう。

「サブプライムローン=低信用者向け住宅ローン」「証券化(RMBS・CDO)でリスクが世界に拡散」「2008年9月リーマン・ブラザーズ破綻→世界金融危機」という3点セットを軸に覚えましょう。バラバラの用語暗記より、『住宅バブル→崩壊→リーマン破綻→世界不況→日本も打撃』というストーリーの流れで理解するのがおすすめです。

まとめ——サブプライムローン問題の全体像

最後に、この記事のポイントを振り返っておきましょう。

以上、サブプライムローンのまとめでした!「アメリカの住宅ローン」という小さな話が、世界中を巻き込む大事件になっていく流れがイメージできたかな?経済はぜんぶつながっている——それを実感できる事件だよ。下の記事もあわせて読んでみてください!

📅 最終確認:2026年5月(ファクトチェック実施済み) / 参照:Wikipedia日本語版・コトバンク・SMBC日興証券証券用語集・大和総研

Wikipedia日本語版「サブプライム住宅ローン危機」「リーマン・ショック」「世界金融危機 (2007年-2010年)」「リーマン・ブラザーズ」「年越し派遣村」「ドッド=フランク・ウォール街改革・消費者保護法」(2026年5月確認)

コトバンク「サブプライムローン」「サブプライム問題」「年越し派遣村」(デジタル大辞泉・知恵蔵、2026年5月確認)

SMBC日興証券「サブプライムローン」「RMBS」(証券用語解説集、2026年5月確認)

大和総研「米国金融規制改革法(ドッド=フランク法)成立」(2026年5月確認)

記事の誤りを発見された場合はお問い合わせください。確認後、修正します。