今回はアジア通貨危機について、原因から各国への影響・日本との関係まで、わかりやすく丁寧に解説していくよ!

アジア通貨危機とは?

「アジア通貨危機って、アジアの国々が経済の管理に失敗したんでしょ?」と思っている人が多いかもしれません。でも実は、発端になったタイや韓国は当時、めざましい高成長を続けていた「優等生」でした。彼らを追い詰めたのは、自国の失敗ではなく、世界中を飛び回る投機マネーと、通貨制度の「構造的な罠」だったのです。

- 1997年7月、タイの通貨バーツが急落したことをきっかけに東南アジア〜東アジアへ連鎖した通貨・金融危機のこと

- ドルペッグ制という固定相場制の弱点をついたヘッジファンドの空売りが崩壊の引き金になった

- IMFの緊縮財政支援で各国は回復したが、マレーシアだけは独自の資本規制で乗り越えた

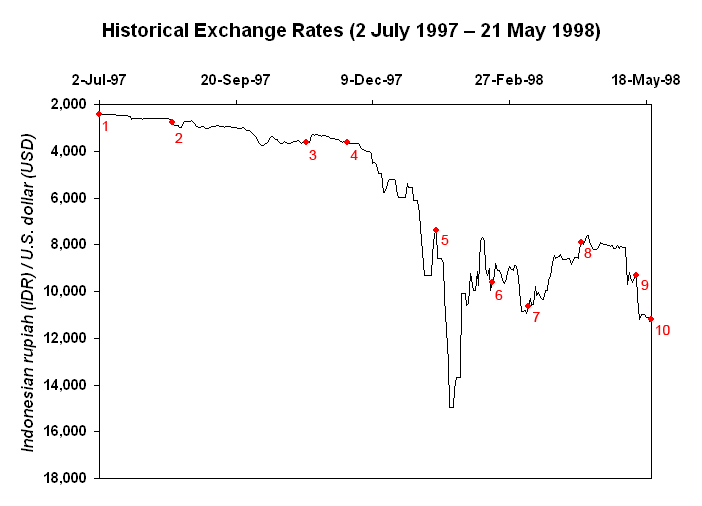

アジア通貨危機とは、1997年7月にタイから始まり、東南アジア・東アジア全体へ波及した大規模な通貨と金融の混乱を指します。タイのバーツ、インドネシアのルピア、韓国のウォンといった通貨が、わずか数ヶ月で半値以下、なかでもインドネシアのルピアは最大で約7分の1にまで暴落しました。

当時のタイ・韓国・インドネシア・マレーシアといった国々は、長らく「アジアの奇跡」と称される高成長を続け、世界銀行や国際機関からも優等生扱いされていたのです。それが一転、通貨が暴落し、企業が次々と倒産し、街には失業者があふれる事態へと陥りました。

この危機は単に「アジアの問題」では終わりませんでした。日本では平成不況のさなか、銀行の不良債権問題と連鎖して山一證券・北海道拓殖銀行・長期信用銀行などの相次ぐ破綻を引き起こすことになります。さらに翌1998年にはロシア通貨危機・ブラジル通貨危機へと飛び火し、世界経済を揺るがしました。

「通貨危機」って何?普通の「経済危機」と何が違うの?

いい質問だね!通貨危機っていうのは、「自国のお金(通貨)の価値が一気に下がっちゃう」ことなんだ。たとえば1ドル=25バーツだった通貨が、半年後には1ドル=55バーツになる。つまり輸入品の値段が一気に2倍以上になるってこと。生活必需品も燃料も食料も、何もかも値上がりするから、国民の暮らしに直撃するんだよ。

アジア通貨危機が起きた背景——高度成長とドルペッグ制の罠

アジア通貨危機の背景を理解するには、まず1980〜1990年代のアジア経済の「絶好調ぶり」を押さえる必要があります。タイ・マレーシア・インドネシア・フィリピンといったASEAN諸国、そして韓国・台湾・香港・シンガポールの「アジアNIEs(新興工業経済地域)」は、どこも年率7〜10%という驚異的な経済成長を記録していました。

世界銀行は1993年に発表した報告書で、これを「東アジアの奇跡」と高く評価。先進国からは大量の資金がアジアに流れ込み、工場が次々と建てられ、海外からの直接投資(FDI)と短期資金が経済成長をますます加速させていったのです。

ところがこの「奇跡」の足元には、見過ごされていた弱点が潜んでいました。それが、各国が採用していたドルペッグ制という固定相場の仕組みだったのです。

■ドルペッグ制とは何か?

ドルペッグ制とは、自国通貨の価値を米ドルに固定(ペッグ=杭打ち)する為替制度のことです。たとえばタイは「1ドル=25バーツ」を中心に、ほぼ動かないように中央銀行が為替市場へ介入してレートを維持していました。

このしくみは、輸出企業にとって為替リスクがなく安心。海外投資家にとっても「ドルと同じ価値だから損しない」と感じられ、資金が流入しやすくなります。実際、ASEAN諸国はこのドルペッグ制のおかげで、安定的に外資を呼び込んで成長してきました。

しかし、この制度には致命的な弱点があります。それは、固定レートを守るために中央銀行が大量の外貨準備(ドル)を持っていなければならないこと。何らかの理由で通貨を売って外貨を買う動きが殺到すると、中央銀行はドルを売ってバーツを買い支える必要があり、外貨が底をつけば固定はあっという間に崩壊するのです。

📝 ドルペッグ制と変動相場制の違い:ドルペッグ制は中央銀行が為替を一定に保つ「固定相場」。変動相場制は市場の需給で日々レートが動く。日本は1973年から変動相場制で、現在の為替レートはこちらのタイプ。

■流入する「ホットマネー」と経常赤字の拡大

1990年代前半、アメリカが低金利政策をとっていたことから、世界の余剰資金は高金利・高成長のアジアに殺到しました。これが俗に言う「ホットマネー」です。短期で高利回りを狙う、機動性の高い投機資金のことですね。

タイは1993年にバンコク・オフショア金融センター(BIBF)を設立し、ホットマネーの呼び込みに成功します。ところがこのお金は不動産や株式バブルへ流れ込み、実体経済を伴わない過熱状態を生み出しました。日本がほんの数年前に経験したバブル経済と非常によく似た構図ですね。さらに、輸入が増えて経常赤字が膨らんでいったのです。

1995年からアメリカが利上げに転じると状況が一変します。投資家は「アジアより米国のほうが儲かる」と考えはじめ、徐々に資金を引き揚げ始めました。さらに1995年4月の超円高(1ドル=79円)が円安へ反転すると、円ベースで価格競争力を持っていたアジア各国の輸出が伸び悩み、貿易赤字が一段と拡大していくことになります。

ホットマネーっていうのは、「儲かる場所を探して世界中をぐるぐる回る投機マネー」のこと。今でいうデイトレーダーが扱う資金を、もっと大規模に・国際レベルでやってるイメージに近いよ!来るのは早いけど、危なくなれば一斉に逃げる。これが当時のアジアを直撃したんだ。

なぜタイのバーツが崩壊したのか?——ヘッジファンドの空売りと外貨枯渇

1996年〜1997年にかけて、タイのバーツは「いずれ持たない」という見方が市場に広まっていました。経常赤字は対GDP比で8%という危険水域に達し、不動産バブルははじけ、ノンバンクや銀行に不良債権が積み上がっていたからです。

そこに目をつけたのが、巨大な投機資金を運用するヘッジファンドでした。1997年5月、ジョージ・ソロス率いるクォンタム・ファンドやタイガー・マネジメントなど複数のヘッジファンドが、バーツに対して大規模な「空売り」を仕掛けたとされています(ソロス本人はバーツへの直接関与を否定しています)。「将来下がるであろうバーツ」を借りて売り、暴落後に安く買い戻して差額を儲ける仕組みです。

タイ中央銀行は当初、外貨準備を投じて買い支えました。しかし、相手は世界中の投機マネー。1997年5〜6月の2ヶ月間で、外貨準備の大部分を失ってしまいます。そして1997年7月2日、ついにタイ政府はドルペッグ制を放棄し、変動相場制への移行を発表。バーツはその日のうちに約20%下落し、その後も下落を続け、1998年1月には1ドル=56バーツ台という最安値にまで暴落することになります。

■ヘッジファンドとは何か?悪者なのか?

ヘッジファンドとは、富裕層や機関投資家から集めた資金を運用し、市場の歪みや裁定機会を狙って巨額の利益を追求する私募の投資ファンドのことです。1990年代当時、ヘッジファンドの総運用資産は数千億ドル規模にまで膨れ上がっていました。

「ヘッジファンドが悪い」という見方も当時は強くありましたが、彼らだけがバーツを暴落させたわけではありません。市場は「タイの経済構造そのものが破綻寸前」と見抜いており、ヘッジファンドはその「いずれ起きる崩壊」を先取りして仕掛けたにすぎないとする見方も学術界では有力です。とはいえ、国家の通貨が一握りの民間ファンドの攻撃で崩壊する——という事態は、世界金融のあり方に大きな問いを投げかけることになりました。

「空売り」って何?借りて売るって、どういうこと?

空売りっていうのはね——たとえばゆうきが今100円で売れる本を友達から借りる。それを今すぐ100円で売っちゃう。そしたら半年後、本の値段が30円に下がってたら、30円で買い戻して友達に返せばOK。差額の70円が儲けだよ!通貨でこれをやったのがヘッジファンドなんだ。「バーツはいずれ下がる」と読んで、大量に借りて売っちゃったんだよね。

■タイ中央銀行の防戦と外貨準備の枯渇

タイ中央銀行(BOT)は、1997年5月以降の数ヶ月間で外貨準備のほぼ全額を投じてバーツを買い支えました(1996年末に約338億ドルあった外貨準備が1997年7月にはわずか約11億ドルにまで激減)。しかしヘッジファンドの売り圧力はまったく止まらず、外貨準備は7月初旬に実質的に底をついてしまいます。

1997年7月2日、タイ政府はついに白旗を上げ、ドルペッグ制を放棄して変動相場制への移行を発表。バーツは即座に20%下落し、その後も止まらず、1998年1月には1ドル=56バーツ台という最安値を記録。危機前(1ドル=25バーツ)の半値以下にまで暴落しました。「アジアの優等生」だったタイの経済は、わずか半年で別の国のような姿に変貌したのです。

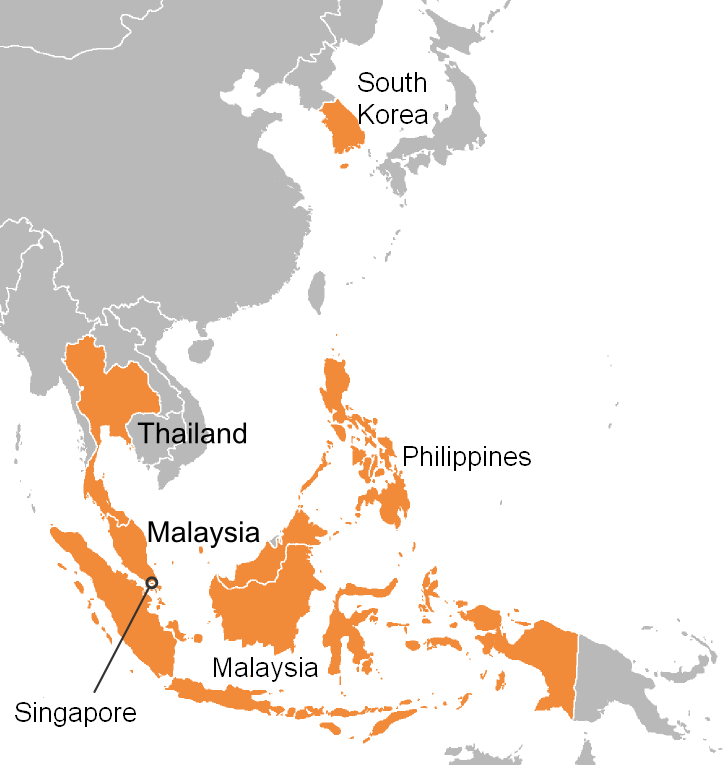

危機の波及——東南アジアから韓国まで

タイの危機は、ドミノ倒しのように周辺国へ広がっていきました。きっかけは似たような構造的弱点を抱えていたから——ドルペッグ制、過剰なホットマネー流入、不良債権、緩い金融監督。投資家たちは「タイがダメなら次はあの国」と矛先を移し、わずか数ヶ月のうちに東南アジア全体が炎に包まれることになります。

■インドネシア・フィリピン・マレーシア・韓国への波及

1997年7月にフィリピン・ペソ、8月にインドネシア・ルピア、マレーシア・リンギットが相次いで暴落しました。特に被害が深刻だったのはインドネシアです。ルピアは1ドル=2,400ルピアから、1998年1月には1ドル=16,500ルピア台にまで下落し、なんと約7分の1にまで価値を失いました。

そして危機の波は、東アジアの先進国一歩手前と目されていた韓国にまで到達します。韓国の財閥(チェボル)は短期外債で巨額の設備投資を続けており、危機がアジアを覆うと、海外の銀行が一斉に貸付の更新を拒否。1997年12月初旬、韓国の使用可能な外貨準備は60億ドル前後にまで枯渇し、ついにIMFに支援を要請する事態に追い込まれたのです。

韓国の被害は経済面に止まらず、社会全体を揺さぶりました。失業率は急上昇し、家計の収入は半減。「IMF事態」と呼ばれるこの時期は、現代韓国における大きなトラウマとして今なお語り継がれています。

各国通貨の下落率(1997年7月〜1998年1月・対ドル):インドネシア・ルピア 約-83% / タイ・バーツ 約-55% / 韓国・ウォン 約-55% / マレーシア・リンギット 約-39% / フィリピン・ペソ 約-36%

なんで韓国まで飛び火したの?タイとは別の国なのに、関係ないんじゃ……?

これは「コンテイジョン(伝染)効果」って呼ばれる現象なんだ。投資家は1つの新興国がコケると「他の新興国も似たようなリスクを抱えてるはず」と疑い始める。冷静に見れば韓国とタイは経済構造が違うんだけど、パニック心理で「アジア新興国=危ない」って一括りに見られちゃったんだよね。今でいうSNSのデマで連鎖的に株価が落ちる感じに近いかな。

IMFの登場と緊縮財政の衝撃——支援の条件と各国の反発

外貨が枯渇した国にとって、最後の頼みの綱がIMF(国際通貨基金)でした。スミソニアン協定後の国際金融体制を支える機関として、外貨不足に陥った国にドルを貸し付ける役割を担っています。

アジア通貨危機では、タイ(1997年8月・総額約172億ドル)、インドネシア(1997年10月・総額約392億ドル)、韓国(1997年12月・総額約580億ドル)と、相次いでIMF主導の支援パッケージが決定されました。とくに韓国向けの580億ドルは、当時史上最大規模の支援パッケージとなります。

しかしIMFの支援には厳しい条件がついていました。緊縮財政、高金利政策、銀行・財閥の再編、市場の自由化——いわゆる「IMFコンディショナリティ」と呼ばれる構造改革プログラムです。これらは経済の体力を奪い、短期的には失業や倒産を増やす劇薬でもありました。

■IMFが要求した「構造改革」とは何か?

IMFがアジア各国に求めた構造改革の柱は、ざっくり次の5つに整理できます。

①緊縮財政:政府支出を削り、財政赤字を縮小する。②高金利政策:通貨の流出を止めるため金利を引き上げる。③不良債権を抱えた銀行の閉鎖・再編:金融システムを健全化する。④財閥(チェボル)など大企業集団の解体・再編:寡占構造を是正する。⑤金融市場の対外開放と縁故資本主義の是正:透明性の高いルールを導入する。

📝 縁故資本主義(クローニー・キャピタリズム)とは、政治家と特定企業・財閥が癒着し、コネを使って融資・許認可・規制が決まる経済のあり方。アジア各国では、政治家の親族や友人が経営する企業に銀行が無審査同然で巨額融資をしていた実態があり、これが不良債権の温床になったとIMFは指摘した。

■IMF支援を受けた各国の回復と社会的コスト

IMFの処方箋は、外貨流出を止め、通貨を安定させるという面では一定の効果を発揮しました。しかし、緊縮と高金利はすでに弱っていた経済をさらに痛めつけ、各国で深刻な社会的コストが発生したのです。

インドネシアでは食料・燃料の補助金カットが引き金となり、1998年5月、首都ジャカルタで大規模な暴動が発生。32年にわたって独裁を続けてきたスハルト大統領が辞任に追い込まれる政治的激変が起こりました。韓国では大量の失業者が発生し、自殺率が急上昇。タイでも中小企業の倒産と失業が広がりました。

こうした混乱から、IMFのアプローチは「事態を悪化させた」「先進国の論理を押し付けた」と当時から強い批判を浴びました。ノーベル経済学賞受賞者のジョセフ・スティグリッツも、「アジア通貨危機におけるIMFの処方は誤っていた」と後年明言しています。

IMFの支援は「緊急の輸血」みたいなもの。出血は止まるけど、激しい副作用もあるってイメージだね。とくに緊縮財政+高金利のセットは、すでに弱った企業をどんどん潰してしまう劇薬。だから後年「やりすぎだった」という反省も出てくることになるんだ。

マレーシアはなぜ一人で乗り越えられたのか?——マハティールの異端な選択

アジア通貨危機で被害を受けた国の中で、唯一IMFの支援を受けずに乗り越えた国があります。それがマレーシアです。当時の首相マハティール・ビン・モハマドは、IMFの処方箋を真っ向から拒否し、世界中の経済学者から「無謀」「破滅する」と批判される中、独自の道を進みました。

マハティールはまず、危機を「アジア各国の構造的問題」とするIMFの見方に反発し、「通貨危機の元凶はヘッジファンドなどの投機マネーである」と主張。ジョージ・ソロスを名指しで批判し、国際金融市場のあり方そのものに異議を唱えたのです。これは当時、世界経済の主流とは正反対の見解でした。

■資本規制という「タブー」の選択

1998年9月、マレーシア政府は世界を驚かせる政策を打ち出します。リンギットを1ドル=3.80リンギットに固定し、海外への資本移動を厳しく規制する——いわゆる資本規制の導入です。マレーシア国外で取引されていたリンギットを国内に強制送還させ、海外への送金や資本逃避をストップさせました。

これは当時の国際金融の「タブー」を破る選択でした。新自由主義の流れで「資本移動の自由」が当然とされていた時代に、マレーシアは「自由化が国家を破壊するなら規制してもいい」と宣言したのです。米国の財務長官や経済学者からは「中世への逆戻り」と酷評されました。

しかし、結果はマハティールに味方しました。資本流出は止まり、リンギットは安定。国内の金融システムは持ち直し、1999年にはマレーシアはタイ・韓国よりも早く景気回復軌道に乗りました。当初批判していた経済学者の一部も、後にこの政策を再評価することになります。

マレーシアだけ一人でうまくいったなら、他の国もそうすればよかったんじゃないの?

これがね、簡単には真似できないんだ。理由は3つあるよ。①マレーシアは経済規模が比較的小さく、資本規制してもグローバル経済への影響が限定的だった。②マハティールという強力なリーダーが20年近く政権を握り、国内の反発を抑え込めた。③外貨準備が他国より相対的に残っており、IMFを蹴る体力があった。インドネシアや韓国は、政治的にもタイミング的にも同じ手は使えなかったんだよね。

とはいえ、マレーシアの事例は、後の国際金融の議論に大きな影響を与えました。「資本規制は必ずしも悪ではない」という見方が、一部の経済学者やIMF自身の中にも芽生えるきっかけになったのです。2008年のリーマンショック以降、IMFは資本規制を限定的に容認する立場へと方針を転換しました。アジア通貨危機は、国際金融の「常識」そのものを揺さぶる事件だったといえます。

日本への影響——他人事ではなかったアジア通貨危機

「アジアの遠い国の話でしょ?」——そう感じる人もいるかもしれません。でも実は、アジア通貨危機は日本経済を直撃した大事件でもあったのです。1997年〜1998年にかけて、日本は戦後最大級の金融危機に見舞われ、大手証券会社や銀行が相次いで破綻していきます。

当時の日本は、1990年代初頭のバブル経済崩壊からの後遺症で、銀行が膨大な不良債権を抱えていました。そこにアジア向けの貸付までもが焦げ付き始め、傷口がさらに広がってしまったのです。日本の金融システムは、アジア通貨危機を「最後の一押し」として崩落へと向かいました。

■日本の金融危機(1997〜1998年)との連鎖

問題①:アジア向け融資の不良債権化 → 日本の銀行はアジア各国の企業・銀行に巨額の融資をしていた

問題②:国内の不良債権との「ダブルパンチ」 → バブル後の不良債権処理が遅れていた銀行に直撃

1997年11月3日、まず三洋証券が会社更生法を申請して破綻。続いて11月17日には北海道拓殖銀行が経営破綻し、戦後初めて都市銀行が消滅しました。さらに11月24日には四大証券の一角だった山一證券が自主廃業を発表。「社員は悪くありませんから!」と涙ながらに訴えた野澤社長の記者会見は、世代を超えて記憶に残る象徴的な場面となりました。

翌1998年には、長期信用銀行三行のうち日本長期信用銀行(長銀)が10月に経営破綻し、一時国有化。さらに12月には日本債券信用銀行(日債銀)も経営破綻して国有化されました。長らく「絶対つぶれない」とされてきた日本の金融機関が、ドミノ倒しのように倒れていったのです。

これらの破綻劇には、必ずアジア通貨危機の影が落ちていました。たとえば長銀はアジア向けの巨額融資が不良債権化していましたし、北海道拓殖銀行も韓国向けの貸付が焦げ付いていました。日本の不良債権問題とアジア通貨危機の連鎖は、まさに「他人事ではない」関係性を持っていたのです。

■新宮澤構想とAMF構想——日本のアジア支援

自国の金融危機と並行して、日本はアジアに対する支援にも乗り出しました。最も有名なのが、1997年9月に提案されたAMF(アジア通貨基金)構想です。これはアジア独自の金融セーフティネットを作ろうという、当時の榊原英資財務官(「ミスター円」と呼ばれた人物)主導の野心的な提案でした。

AMF構想は、日本・中国・韓国・ASEANなど10カ国が1,000億ドル規模の基金を出し合い、IMFよりも緩やかな条件で支援するというもの。しかし米国とIMFが「IMFの権威を損なう」として猛反発し、わずか1ヶ月でこの構想は頓挫してしまいます。後に多くの専門家が「もしAMFが実現していれば、危機の傷はもっと浅かった」と指摘するほど、惜しまれる提案でした。

その後、1998年10月に日本は新宮澤構想を発表します。宮澤喜一蔵相(元首相)の名を冠したこの構想は、アジア各国に対し総額300億ドル規模の資金支援を行うもの。長期資金150億ドル・短期資金150億ドルを供与し、危機からの回復を支えました。AMF構想ほど派手ではないものの、日本がアジアの安定に果たした役割として今も評価されています。

つまりアジア通貨危機は、日本にとっても「失われた10年」を決定づけた事件だったんだ。山一の自主廃業や長銀の破綻で就職氷河期がさらに深刻化したし、日本経済全体が長期停滞へ突入することになるんだよね。教科書では別々に習う話だけど、この時期の歴史は全部つながってるんだ。

アジア通貨危機後の世界——何が変わったのか?

アジア通貨危機は、ただの「アジアの一過性のパニック」では終わりませんでした。この経験を通じて、国際金融のあり方、東アジアの地域秩序、そして「グローバル経済の常識」そのものが大きく書き換えられていったのです。

とくに重要な変化として、①アジア独自の地域協力の枠組みが生まれたこと、②中国がアジアの新たな経済の中心へと台頭したこと、③IMFの処方箋への批判から国際金融の議論が変化したこと——この3点が挙げられます。

■チェンマイ・イニシアティブとASEAN+3の形成

AMF構想が頓挫した苦い経験から、東アジアの国々は「次の危機に備えて、自分たちで支え合う仕組みを作ろう」と動き出しました。その結晶が、2000年5月にタイのチェンマイで合意されたチェンマイ・イニシアティブ(CMI)です。

これはASEAN10カ国に日本・中国・韓国を加えた「ASEAN+3」の枠組みで、各国の中央銀行が二国間で通貨スワップ協定を結び、危機時にはお互いに外貨を融通し合う仕組み。後に多国間ベースへ発展(CMIM)し、現在では総額2,400億ドル規模のセーフティネットへと成長しています。AMFという形では実現しませんでしたが、その精神はチェンマイ・イニシアティブに受け継がれたといえます。

■中国の台頭とアジア経済の再編

アジア通貨危機のもう1つの大きな帰結が、中国の台頭です。当時の中国は人民元の変動相場制を採用しておらず、資本規制も厳しかったため、危機の直接の被害をほとんど受けませんでした。さらに「人民元を切り下げない」と宣言してアジア各国を支え、国際社会から高い評価を得ます。

これを契機に、これまで「アジアの成長エンジン」と目されていたNIEs(韓国・台湾・香港・シンガポール)やASEANの相対的な存在感が後退し、中国が新たな中心へと急速に浮上していきました。2001年には中国がWTO(世界貿易機関)に加盟し、「世界の工場」としての地位を確立。アジア通貨危機は、図らずも中国の世紀への扉を開く転換点となったのです。

ということは、リーマンショックのときの教訓にもなっているのかしら?

その通り!2008年のリーマンショックを、アジア各国が耐えきれたのは、まさにアジア通貨危機の経験があったからなんだ。外貨準備をしっかり積み上げ、短期外債を減らし、変動相場制に移行していた。「あの痛みを二度と味わいたくない」って思いが、アジア全体の経済を強くしたんだよね。

アジア通貨危機の理解を深めるおすすめ本

アジア通貨危機をもっと深く知りたい人に、おすすめの本を2冊紹介するよ!どちらも新書で読みやすいから、ぜひ手に取ってみてね。

テスト前に速攻で全体像をつかみたいなら|東南アジア近現代史をわかりやすく一冊で押さえられる

もっと深くアジア経済のしくみを理解したいなら|通貨危機後の中国台頭・グローバル化まで視野が広がる

よくある質問

1997年7月にタイ・バーツの暴落をきっかけに東南アジア〜東アジアへ連鎖した通貨・金融危機のことです。ドルペッグ制の弱点をついたヘッジファンドの空売りが引き金となり、タイ・インドネシア・韓国などの通貨が半値〜約7分の1にまで暴落しました。日本の金融危機(山一證券・長銀破綻など)にも連鎖した、現代史上の重要事件です。

主な原因は4つです。①ドルペッグ制による通貨の過大評価と外貨準備の枯渇。②ヘッジファンドによる通貨の大規模な空売り攻撃。③短期資本(ホットマネー)の過剰流入と急速な逃避。④縁故資本主義による金融監督の甘さと不良債権の蓄積。これらが連鎖して、優等生だったアジア各国を直撃しました。

自国通貨の価値を米ドルに固定する為替制度のこと。「ペッグ」は英語で「杭打ち」の意味で、通貨を米ドルに杭打ちで縛りつけるイメージです。輸出の安定やインフレ抑制に有効ですが、外貨準備(ドル)が枯渇すると固定が維持できなくなるという構造的弱点があります。アジア通貨危機ではタイ・マレーシア・インドネシアなどが採用しており、これがヘッジファンドに狙われる原因となりました。

タイは1990年代に経常赤字が対GDP比8%という危険水域に達し、不動産バブルがはじけ、銀行の不良債権が蓄積していました。さらに1993年に設立したバンコク・オフショア金融センター(BIBF)でホットマネーを大量に呼び込みすぎていたのです。「ドルペッグの維持が困難になる」と市場が見抜いたため、ヘッジファンドの最初の標的になりました。

マハティール首相がIMFの処方箋を拒否し、独自の資本規制を導入したためです。1998年9月にリンギットを1ドル=3.80に固定し、海外への資本移動を厳しく規制。当初は「中世への逆戻り」と酷評されましたが、結果的に1999年には他国より早く景気回復軌道に乗りました。ただし、マレーシアの経済規模が比較的小さく、強力な政権基盤があったからこそ可能だった選択でもあり、他国に同じ手は使えませんでした。

アジア向け輸出が急減し、日本の銀行が持つアジア向け融資が大量に不良債権化しました。それが引き金となり、1997〜1998年に三洋証券・北海道拓殖銀行・山一證券・日本長期信用銀行(長銀)・日本債券信用銀行(日債銀)が相次いで破綻しました。日本の「失われた10年」を決定づけた事件であり、決して他人事ではありません。

明確な「終わり」はありませんが、IMF支援を受けた各国は1999〜2000年ごろに通貨と経済が回復軌道に乗りました。タイは1997年夏に危機が始まり、約3年で概ね回復。韓国は2001年8月にIMFへの返済を完了しています。マレーシアは独自の資本規制で1999年に回復、規制は2005年まで段階的に維持されました。

まとめ——アジア通貨危機を押さえるポイント

- 1997年7月2日タイ、バーツの変動相場制移行を発表——危機の始まり

- 1997年8月タイ、IMFに支援要請(約172億ドル規模のパッケージ)

- 1997年9月日本、AMF(アジア通貨基金)構想を提案——米国・IMFの反対で頓挫

- 1997年10月インドネシア、IMFに支援要請(総額約392億ドル規模)

- 1997年11月日本で三洋証券・北海道拓殖銀行・山一證券が相次いで破綻

- 1997年12月韓国、IMFに支援要請(総額約580億ドル規模・当時史上最大)

- 1998年5月インドネシアで暴動・スハルト大統領辞任(32年に及んだ独裁が終結)

- 1998年9月マレーシア、リンギット固定・資本移動規制を実施——IMF処方箋を拒否

- 1998年10月日本、新宮澤構想を発表(300億ドル規模のアジア支援)/長銀が経営破綻

- 1999年〜2000年各国の経済が回復軌道へ——マレーシア・タイが先行して回復

- 2000年5月チェンマイ・イニシアティブ合意——ASEAN+3の通貨スワップ枠組み誕生

- 2001年8月韓国、IMFへの返済を完了——危機からの「卒業」

以上、アジア通貨危機のまとめでした!「遠いアジアの話」じゃなく、日本の失われた10年とも直結する超重要な事件だったんだ。下の記事でも現代経済・現代史の重要事件を解説しているので、あわせて読んでみてください!

📅 最終確認:2026年4月 / 参照:Wikipedia日本語版・コトバンク・日本銀行金融研究所・山川出版社『詳説世界史』

Wikipedia日本語版「アジア通貨危機」(2026年4月確認)

コトバンク「アジア通貨危機」(ブリタニカ国際大百科事典・日本大百科全書・デジタル大辞泉)

日本銀行金融研究所「アジア通貨・金融危機の経験と教訓」

山川出版社『詳説世界史』

NHKアーカイブス(アジア通貨危機関連報道)

記事の誤りを発見された場合はお問い合わせください。確認後、修正します。