今回は景気循環について、わかりやすく丁寧に解説していくよ!好況・不況の4局面から、キチン波・コンドラチェフ波まで、テストに出るポイントも全部まとめたよ。

📚 この記事のレベル:高校公共 / 政治経済

🎯 共通テスト対応

実は、景気を完全にコントロールできる国はひとつもない。どんなに優れた政府が財政政策・金融政策を駆使しても、好況と不況は波のように繰り返される——これが「景気循環」という現実です。

「政府が頑張れば景気はずっとよくなるんじゃないの?」と思う人も多いはず。でもそれは大きな誤解です。景気循環の仕組みを理解すると、経済ニュースの見え方がまるで変わってきます。

景気循環とは?

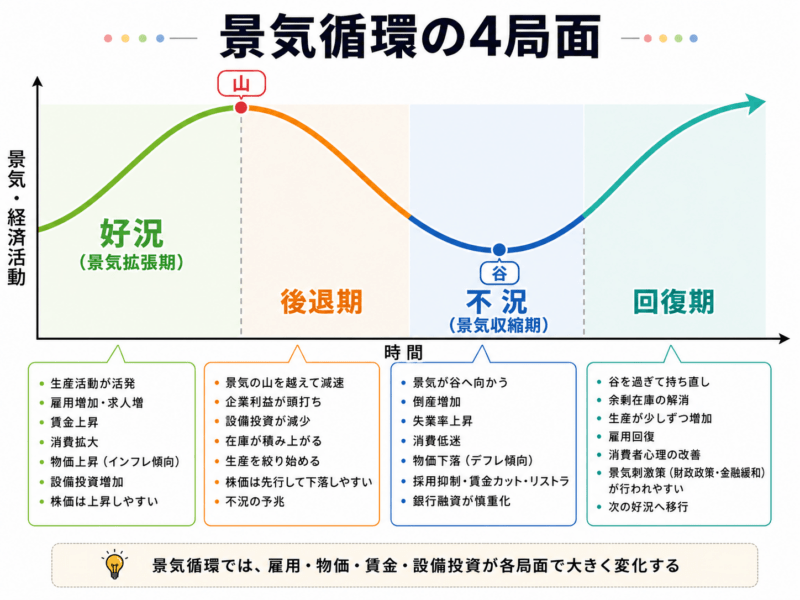

① 景気循環とは、経済活動の水準が好況・後退・不況・回復の4つの局面を繰り返す現象のこと。

② 好況(拡張)と不況(収縮)は、どの国でも避けられないサイクルとして繰り返される。

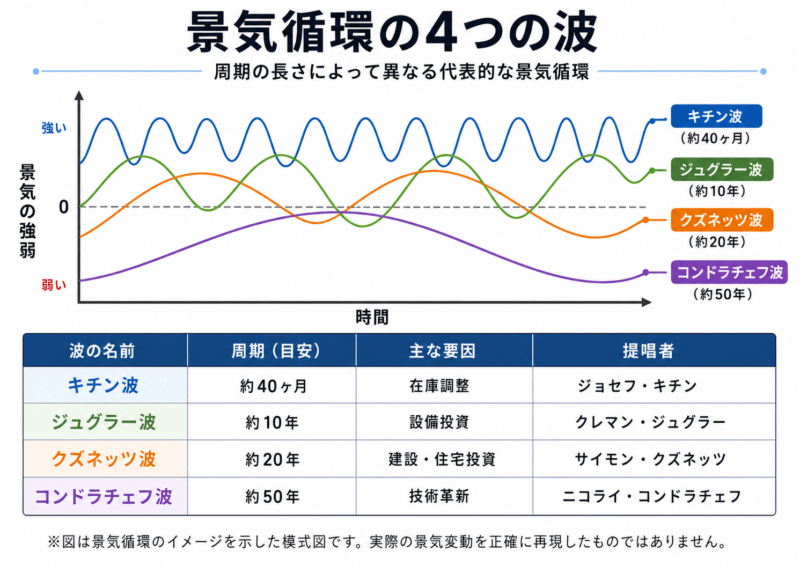

③ 景気循環には「波」があり、短いもの(約40ヶ月)から長いもの(約50年)まで4種類が知られている。

景気循環とは、経済全体の活動水準——生産・消費・雇用・投資——が、拡大と収縮を繰り返す現象のことです。英語では “business cycle”(ビジネスサイクル)とも呼ばれます。

景気は「いつも同じ」ではありません。企業が積極的に投資して雇用が増える「好況期」があれば、消費が落ち込んで倒産が相次ぐ「不況期」もある。そしてその2つの間には「後退」と「回復」という移行期がある——この4局面が繰り返されることを「景気循環」と呼びます。

「景気循環」って、経済ニュースでよく聞くけど、結局どういう意味なの?

簡単に言うと「景気には波がある」ってこと!波打ち際に例えると、打ち寄せる波(好況)があれば引いていく波(不況)も必ずある。どんなに優れた政府でも、この波を完全になくすことはできないんだよ。

補足:景気の「山」「谷」とは?

景気が最も活発な状態の頂点を「山(天井)」、最も落ち込んだ底を「谷(底)」と呼びます。内閣府が毎月公表する景気動向指数では、この「山」「谷」の認定を事後的に行っています。

次の章では、この4局面それぞれの特徴を詳しく見ていきましょう。

好況・後退・不況・回復——4つの局面をわかりやすく

景気循環は大きく4つの局面に分けられます。それぞれの局面では、雇用・物価・賃金・企業の設備投資が大きく異なります。一つひとつ見ていきましょう。

■好況(景気拡張期)とは

好況期とは、景気が「山」に向かって拡大している状態です。企業の生産活動が活発化し、雇用も増加します。求人数が増えて就職しやすくなり、賃金も上昇傾向になります。

消費も活発になるため、物価が上昇(インフレ傾向)することが多いです。企業は将来への期待から設備投資を増やし、株価も上昇しやすくなります。バブル経済の時期はまさにこの好況が行き過ぎた状態でした。

■後退期——好況の終わりのサイン

後退期は、景気が「山」を越えてから「谷」に向かう局面です。企業の利益が頭打ちになり、設備投資が減少します。在庫が積み上がり始め、企業は生産を絞るようになります。

株価はいち早く下落し始めることが多く、「株価は景気の先行指標」と言われるのはこのためです。後退期は「不況の予兆」であり、多くの人が気づいたときにはすでに不況に入っていることが少なくありません。

■不況(景気収縮期)とは

不況期とは、景気が「谷」に向かっている状態です。企業の倒産が増え、失業率が上昇します。消費が落ち込むと物価も下落(デフレ傾向)しやすくなります。

企業は採用を抑制し、賃金カットやリストラを行うことも増えます。銀行は融資に慎重になり、お金が経済に回りにくくなります。日本では「失われた30年」と呼ばれる1990年代以降の長期停滞が典型例です。

■回復期——次の好況へ向かう兆し

回復期とは、景気が「谷」を過ぎて再び拡大に向かう局面です。余剰在庫が解消され、企業が少しずつ生産を増やし始めます。雇用も徐々に回復し、消費者心理が改善してきます。

政府・日本銀行が景気刺激策(財政政策・金融緩和)を実施するのは主にこの時期です。回復期の持続が長くなると次の好況期へと移行していきます。

4局面って「拡張・収縮の2局面」って言い方もあるよね。どう違うの?

「拡張・収縮の2局面」は大まかな分け方で、好況+回復が「拡張期」、後退+不況が「収縮期」に対応するよ。テストでは4局面の名称と特徴が問われることが多いから、4分割でしっかり覚えておこう!

4つの局面の特徴を把握できたところで、次の章では「そもそもなぜ景気は循環するのか?」という根本的な疑問に答えていきます。

なぜ景気は循環するのか?——好況が永遠に続かない理由

好況が続けば続くほど、人々は「この調子がずっと続く」と思い込みます。ところが、好況の中にこそ不況を呼ぶ「種」が育っているのです。なぜ景気は循環するのでしょうか?大きく2つのメカニズムから説明できます。

■在庫サイクル——好況の終わりを呼ぶ在庫の積み上がり

好況期に企業は「売れる!」と判断して生産を増やします。ところが、生産が消費を上回ると在庫が積み上がり始めます。在庫が増えると企業は生産を抑制し、仕入れを減らします。仕入れを減らされた取引先も生産を落とす——こうして不況が連鎖的に広がっていきます。

この「在庫の積み上がり→生産削減→在庫解消→生産回復」というサイクルが、約40ヶ月周期の短期波(キチン波)を生み出しています。

例えていうと、コンビニの発注ミスみたいなもの。「売れそう!」と思っておにぎりを大量発注したら売れ残って発注を止めた——これが1つのコンビニだけじゃなく、経済全体で同時に起きるのが在庫サイクルだよ。

■過剰投資と信用収縮——バブルが弾ける理由

好況期には、企業も家計も「将来も景気はよいはずだ」と楽観的になります。銀行は積極的に融資し、企業は工場・設備を次々に拡張します。株価・不動産価格も上昇します。しかしいつかは「実体以上に投資が膨らみすぎた状態(過剰投資)」が限界を迎えます。

融資が焦げ付き始めると、銀行は一斉に貸し渋りを始めます(信用収縮)。企業は借金返済のために資産を売り始め、株価・不動産価格が急落します。消費も急激に落ち込み、深刻な不況が到来します。日本のバブル崩壊(1991年)はまさにこのパターンでした。

政府が頑張れば景気をずっと好況のまま保てないの?

理論上は難しいんだよ。政策の効果が出るには時間がかかるし、効きすぎると逆にインフレが暴走する。政府や日本銀行は「振れ幅を小さくする」ことはできても、波そのものをなくすことはできない——これが景気循環の宿命なんだ。

こうした景気循環には、実は「短い波」から「超長期の波」まで複数のリズムが重なっていることがわかっています。次の章で4種類の波を整理しましょう。

景気循環の4つの波——キチン・ジュグラー・クズネッツ・コンドラチェフ

経済学者たちは、景気循環には周期の異なる複数の「波」が存在することを発見しました。短期の在庫調整サイクルから、技術革新による超長期波まで——代表的な4つの波を見ていきましょう。

| 波の名前 | 周期(目安) | 主な要因 | 提唱者 |

|---|---|---|---|

| キチン波 | 約40ヶ月 | 在庫調整 | ジョセフ・キチン |

| ジュグラー波 | 約10年 | 設備投資 | クレマン・ジュグラー |

| クズネッツ波 | 約20年 | 建設・住宅投資 | サイモン・クズネッツ |

| コンドラチェフ波 | 約50年 | 技術革新 | ニコライ・コンドラチェフ |

■キチン波(約40ヶ月)——在庫調整サイクル

キチン波は、イギリスの経済学者ジョセフ・キチン(Joseph Kitchin)が1923年に提唱した、約40ヶ月(3〜4年)周期の短期景気循環です。企業の在庫調整によって引き起こされることから「在庫サイクル」とも呼ばれます。

好況期に生産が消費を上回ると在庫が積み上がり、企業は生産を絞ります。在庫が解消されると生産が再開し、景気が回復する——このサイクルが約3〜4年の周期で繰り返されます。実生活で最も身近に感じやすい波です。

■ジュグラー波(約10年)——設備投資サイクル

ジュグラー波は、フランスの経済学者クレマン・ジュグラー(Clément Juglar)が19世紀に提唱した、約10年周期の中期景気循環です。企業の設備投資のサイクルによって引き起こされることから「設備投資サイクル」とも呼ばれます。

好況期に企業は工場・機械などの設備投資を積極的に行います。設備が整い競争が激化すると投資が落ち着き、やがて設備が老朽化して更新が必要になるまでに約10年かかる——このサイクルがジュグラー波の正体です。「主要景気循環」とも呼ばれ、高校教科書でも特に重視されています。

■クズネッツ波(約20年)——建設・住宅投資サイクル

クズネッツ波は、アメリカの経済学者サイモン・クズネッツ(Simon Kuznets)が提唱した、約20年周期の長期景気循環です。建設・住宅投資のサイクルとの関係から「建設サイクル」とも呼ばれます。

人口増加・都市化・住宅需要が高まると建設ブームが訪れます。供給が飽和すると建設投資が落ち込み、約20年かけてまた需要が積み上がる——このサイクルがクズネッツ波の背景です。日本では戦後の住宅建設ブームがこの波と関連するとも言われています。

■コンドラチェフ波(約50年)——技術革新の長期波

コンドラチェフ波は、ソ連の経済学者ニコライ・コンドラチェフ(Nikolai Kondratiev)が1920年代に提唱した、約50年周期の超長期景気循環です。蒸気機関・鉄鋼・電力・石油・IT——大きな技術革新が起きるたびに長期の経済拡大が訪れ、技術が普及しきると成長が鈍化するという「技術革新サイクル」がその正体です。

日本のバブル経済は「コンドラチェフ波の上昇局面の終盤」と解釈されることがあります。2000年代のIT革命も新たな波の始まりと位置づける経済学者もいます。日本の高度経済成長・バブル崩壊・リーマンショックを約50年の周期で捉え直すと、歴史の流れが違って見えてくるかもしれません。

テスト前なんだけど、4つの波って全部覚えなきゃいけないの?

共通テストでは「4つの波」の名称と周期・提唱者・要因がセットで問われるよ!特にキチン(約40ヶ月・在庫)とコンドラチェフ(約50年・技術革新)は頻出だ。覚え方は「キ(40ヶ月)→ジュ(10年)→ク(20年)→コ(50年)」と短い順で並べると覚えやすいよ。

4つの波を理解したところで、次は日本の具体的な景気変動の歴史を振り返ってみましょう。

日本の景気循環——バブル崩壊・リーマンショックを振り返る

景気循環の仕組みを頭に入れたうえで、日本の実際の景気変動を振り返ってみましょう。戦後から現在まで、日本は好況と不況を繰り返してきました。特に印象的な2つの局面——バブル崩壊とリーマンショック——を中心に見ていきます。

■高度経済成長期——長期好況の時代

1955年から1973年の約18年間、日本は年率平均10%前後の経済成長を続けました。これが「高度経済成長期」です。鉄鋼・造船・化学などの重工業が急速に発展し、「神武景気」「岩戸景気」「いざなぎ景気」などの長期好況が続きました。

この時期は設備投資サイクル(ジュグラー波)が好循環を繰り返したことが大きな要因です。1973年の第一次石油ショックで高度成長は終わりを迎えますが、その後も安定成長を続けた日本経済は1980年代後半にバブル期を迎えます。GDPの成長率は現在の日本とは比べものにならないほど高水準でした。

■バブル経済とバブル崩壊——コンドラチェフ波で読む

1985年のプラザ合意以降、円高が急進し、日本銀行は低金利政策を長期間続けました。安い借金で調達されたお金が株式・不動産に流れ込み、価格が実態をはるかに超えて膨れ上がりました——これが「バブル経済」です。日経平均株価は1989年末に約3万8,900円(当時の最高値)を記録しました。

1989年から日本銀行が利上げを開始し、1990年に入ると株価が急落を始めます。1991年2月に景気の「山」を迎えてバブルは崩壊し、景気後退局面へと突入します。株価・不動産価格が急落し、銀行は不良債権を大量に抱えました。企業倒産・失業率上昇・消費低迷が長期間続いた「平成不況(失われた10年・20年・30年)」が始まります。

コンドラチェフ波の視点からは、1945年〜1990年頃の「石油・工業化技術」の波の上昇→飽和が日本のバブル崩壊と重なると解釈できます。その後の2000年代のIT革命は新たな波の始まりとも言われています。

リーマンショックってコンドラチェフ波に当てはまるの?

2008年のリーマンショックは、アメリカの住宅バブル崩壊(クズネッツ波・約20年周期の建設サイクルに対応)が引き金になったと説明されることが多いよ。コンドラチェフ波でいえばIT革命の波(2000年代〜)の調整局面にも当たるという解釈もある。ただし、これらは「後から当てはめる」面が強く、万能の予測ツールではないことも覚えておいてね。

なお、アベノミクス(2012年〜)はリーマンショック後の長期停滞を打開しようとした大規模な景気対策でした。金融緩和・財政出動・成長戦略の「三本の矢」によって一定の景気回復をもたらしましたが、景気循環の波そのものをなくすことはできませんでした。

次の章では、こうした景気循環に対して政府や日本銀行がどのように対処するのか——財政政策・金融政策のつながりを見ていきましょう。

景気循環と財政政策・金融政策のつながり

景気循環は「なすがまま」にしておくと、不況が深刻化したり好況が過熱しすぎたりします。そこで登場するのが政府と日本銀行による「景気対策」です。景気の局面に合わせて財政政策と金融政策を組み合わせることで、景気変動の振れ幅を小さくすることが目標です。

■不況のときは——景気刺激策

不況時の対策①:財政政策——公共事業の拡大・減税で需要を底上げする

不況時の対策②:金融政策——利下げ・金融緩和でお金を借りやすくする

不況期には消費も投資も落ち込み、企業は設備投資を手控えます。政府は公共事業(道路・橋・学校など)を増やして雇用を創出し、減税によって家計の可処分所得を増やします。これが「拡張的財政政策」です。

一方、日本銀行は政策金利を引き下げる(金融緩和)ことで、企業が銀行から低コストで資金を調達しやすくします。借りたお金が設備投資・雇用拡大に向かえば、景気は底を打ちやすくなります。2013年以降のアベノミクスで行われた「異次元の金融緩和」はこの典型例です。

■好況のときは——景気抑制策

好況時の対策①:財政政策——公共事業の縮小・増税で過熱した需要を抑える

好況時の対策②:金融政策——利上げ・金融引き締めでお金を借りにくくする

好況が行き過ぎると物価が急騰し(インフレ)、バブルを生む危険があります。そこで政府は公共事業を減らして財政支出を引き締め、増税によって家計の使いすぎを抑えます。日本銀行も政策金利を引き上げる(金融引き締め)ことで、過剰な融資・投資を抑制します。

ただし、タイミングが遅れると逆効果になることもあります。日本のバブル崩壊(1991年)は、金融引き締めが手遅れ気味だったことが要因のひとつとされています。

財政政策と金融政策って何が違うの?どっちが日本銀行の仕事なの?

財政政策は「政府(国)」の仕事、金融政策は「日本銀行(中央銀行)」の仕事だよ!簡単に言うと、政府は税金・公共事業でお金を動かし、日本銀行は利息を上げ下げしてお金の流れを調整する。テストでは「どっちがどっちか」を混同しないように注意しよう。

財政政策・金融政策の仕組みをより詳しく学びたい人は、それぞれの専用記事も参考にしてみてください。次の章では、景気循環が実生活にどう関係するかを考えていきましょう。

景気循環を知ると何に役立つ?——就職・投資・ローンへの活用

景気循環は「経済の教科書の話」だと思っている人も多いかもしれません。でも実は、就職活動・投資・住宅ローンなど、身近な場面でも景気局面を意識すると判断の質がぐっと上がります。特に社会人にとっては知っておきたい教養です。

■就職・転職のタイミングと景気局面

景気循環を知ると、就職・転職の「有利なタイミング」が見えてきます。

好況期には求人数が増え、採用枠が拡大します。企業が積極的に人材を確保しようとするため、就活生の内定率は上昇し、転職者も条件のよい求人を選べます。逆に不況期は企業の採用が絞られ、就職・転職は難しくなります。2008〜2009年のリーマンショック直後は「氷河期」とも呼ばれる就職難が続きました。

「卒業のタイミングが悪かった」だけで就職環境が大きく変わる——これが景気循環の現実です。景気回復の兆しが見えてきた局面での就活・転職活動は、タイミングとして比較的有利です。

■株価は景気に先行する——投資家はなぜ「先読み」するのか

株価は景気の「先行指標」です。投資家は将来の景気回復を見越して先に株を買い、景気が実際に悪化する前に売ります。そのため株価の動きは、景気の実態より6ヶ月〜1年ほど先行することが多いとされています。

例えば、2020年3月のコロナショックで株価は急落しましたが、実体経済が最も悪化する前の同年5月頃にはすでに株価は反転上昇を始めていました。また、円高・円安も景気局面と密接に絡み合っており、景気回復期は輸出企業の業績改善から円安・株高が同時進行しやすくなります。

長期投資の観点では、不況の「谷」の付近で株を買い、好況の「山」に近づいたら利益確定を考えるという戦略が基本です。ただし「谷」を正確に見極めることは難しく、分散投資が重要です。

■住宅ローン・金利と景気局面

日本銀行の金融政策は、住宅ローンの金利とも直結しています。不況期に日本銀行が利下げを行うと、変動金利型の住宅ローン金利も低下します。低金利の時期に住宅を購入できた人は、返済総額を大きく圧縮できます。

逆に好況期(景気回復・インフレ局面)には利上げが行われ、変動金利が上昇します。2024〜2025年の日本では、長期間続いた超低金利政策が終わり、日本銀行が利上げに踏み切りました。これは景気循環における「好況・回復局面の金融引き締め」の動きです。

今って景気循環でいうとどの局面なの?

現在の景気局面は、内閣府が毎月公表している「景気動向指数」で確認できるよ!内閣府のサイトで「景気動向指数」と検索すると、最新の「景気の山・谷」の認定結果が公表されているから見てみてね。ちなみに、景気局面は事後的にしか確定しないから、「今が山か谷か」を確実に判断するのはプロでも難しいんだ。

景気循環の知識は、試験対策だけでなく社会人として経済ニュースを読むときにも役立つ武器になります。次の章では、テスト直前に確認しておきたいポイントをまとめていきましょう。

テストに出るポイント

ここからは定期テスト・共通テスト・大学受験で押さえておきたいポイントをまとめます。試験直前の見直しにも活用してください。

暗記のコツ:4つの波は周期の短い順に「キ(約40ヶ月)→ジュ(約10年)→ク(約20年)→コ(約50年)」と並べて覚えよう。在庫→設備→建設→技術と「要因」も一緒に覚えると完璧!

共通テストで一番出やすいのはどこ?

共通テストや政治経済の定期テストでは「4つの波の周期・提唱者・主な要因」と「不況・好況時の財政政策と金融政策の組み合わせ」がセットで問われることが多いよ!両方まとめて覚えておくのが最短ルートだ。

景気循環の理解を深めるおすすめ本

景気循環についてもっと深く知りたい人に、おすすめの本を紹介するよ!テスト対策にも、社会人の教養としても役立つ一冊を選んだよ。

景気循環についてよくある質問

景気循環とは、経済活動の水準が好況・後退・不況・回復の4局面を繰り返す現象のことです。英語では “business cycle”(ビジネスサイクル)とも呼ばれます。好況が永遠に続くことはなく、不況もやがて回復に転じる——この繰り返しが景気循環の本質です。どの国も避けられない経済のサイクルで、内閣府が景気動向指数を通じて局面を認定しています。

好況期は生産・雇用・消費が拡大し、物価が上昇しやすい局面です。後退期は好況の「山」を越えて在庫が積み上がり始め、企業が生産を絞る転換点です。不況期は企業倒産・失業増・消費低迷が重なる局面で、物価下落(デフレ)傾向が出やすいです。回復期は在庫解消・消費心理改善から次の好況へ向かう段階です。好況+回復を「拡張期」、後退+不況を「収縮期」と2分類することもあります。

4つの波は周期と主な要因が異なります。キチン波(約40ヶ月・在庫調整)は最も短い波で日常的に感じやすいサイクルです。ジュグラー波(約10年・設備投資)は企業の工場・機械投資のサイクルで「主要景気循環」とも呼ばれます。クズネッツ波(約20年・建設・住宅投資)は不動産・建設需要の長期波動です。コンドラチェフ波(約50年・技術革新)は蒸気機関・電力・ITのような産業革命レベルの技術革新を背景にした超長期波です。実際の景気変動はこれら複数の波が重なり合って生じます。

景気が循環する主な理由は3つあります。第1に在庫サイクル——好況期に企業が生産を増やしすぎて在庫が積み上がり、生産削減→景気後退へとつながります。第2に過剰投資——好況期の楽観的な見通しから設備・不動産投資が実態を超えて膨らみ、いずれ調整を余儀なくされます。第3に信用収縮——融資が焦げ付き始めると銀行が一斉に貸し渋り、お金が回らなくなって深刻な不況を招きます。この3つのメカニズムが組み合わさることで、好況の中に不況の種が育っていくのです。

不況時には大きく2種類の対策が行われます。政府による財政政策(公共事業の拡大・減税)は需要を直接底上げし、雇用を創出します。日本銀行による金融緩和(利下げ・量的緩和)は企業が低コストで資金調達できる環境を整え、設備投資・消費を促します。2008年のリーマンショック後や2020年のコロナ禍では、各国政府・中央銀行がこの2つを同時に大規模に実施しました。ただし効果が出るまでには時間的なタイムラグがあり、タイミングを誤ると逆効果になることもあります。

株価は景気の先行指標と言われています。投資家は将来の景気回復を見越して先に株を買い始めるため、株価の動きは実際の景気より6ヶ月〜1年ほど早く動くことが多いです。例えば2020年のコロナショックでは株価が急落しましたが、実体経済が底を打つ前に株価は回復を始めました。逆に好況が続いているのに株価が下落し始めたら「そろそろ後退期か」というサインである場合もあります。ただし株価が景気を完全に予測できるわけではなく、政策発表や地政学リスクなどの外部要因にも大きく左右されます。

まとめ——景気循環の全体像

以上、景気循環のまとめでした!好況と不況の波は世界中のどの国でも繰り返されるもの。その仕組みを理解しておくだけで、経済ニュースの見え方がぐっと変わってくるよ。下の記事で財政政策・金融政策についてもあわせて読んでみてください!

-

1955〜73年高度経済成長期年率平均10%前後の成長が続き、神武景気・岩戸景気・いざなぎ景気が相次いだ長期好況の時代。

-

1986〜91年バブル経済プラザ合意後の低金利政策を背景に、株価・不動産価格が実態を超えて急騰した過熱景気。内閣府の景気基準日付では1986年12月〜1991年2月(51ヶ月)。

-

1991〜93年バブル崩壊・平成不況日本銀行の利上げをきっかけに株価・不動産価格が急落。「失われた10年・20年・30年」の始まり。

-

2002〜08年いざなみ景気戦後最長の景気拡大局面(73ヶ月)。輸出・設備投資が牽引したが、賃金上昇が伴わない「実感なき好況」とも呼ばれた。

-

2008〜09年リーマンショック・急激な不況アメリカの住宅バブル崩壊が引き金となった世界金融危機。日本の輸出も急激に落ち込んだ。

-

2020〜コロナ不況と回復局面新型コロナウイルスによる急激な経済収縮の後、大規模な財政出動・金融緩和で景気は回復局面へ。2024年以降は利上げ局面に転換。

📅 最終確認:2026年6月 / 参照:山川出版社『政治・経済』(最新版)

Wikipedia日本語版「景気循環」(2026年6月確認)

コトバンク「景気循環」(デジタル大辞泉・日本大百科全書)(2026年6月確認)

山川出版社『政治・経済』(最新版)

内閣府「景気動向指数」(2026年6月確認)

記事の誤りを発見された場合はお問い合わせください。確認後、修正します。